|

|

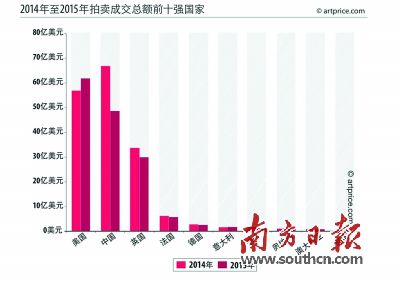

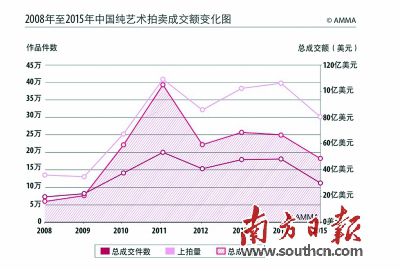

收藏大势 “西方市场的地位得到加强巩固,而中国市场平稳发展并在2015年下半年呈略微上扬趋势。就全球经济和金融现状而言,纯艺术类市场通过公开拍卖获得高达112亿美元的总成交额,体现该市场作为一种真正的另类投资的成熟度。”近日,Artprice和雅昌艺术市场监测中心(AMMA)两家在东西方占有主导地位的机构联合发布《2015年度艺术市场报告》。 记者从该报告获悉,美国市场在连续五年落后中国后,2015年重新夺回艺术市场头把交椅。中国市场仍在积极稳定调整并占据排行榜第二的位置,市场份额降至30.19%。但该报告指出,对中国这个快速成长的市场来说,这样的自我调节过程不必过度担忧。 ●南方日报记者 欧志葵 世界市场 去年纯艺术拍卖同比下降10%“2015年,在世界经济增速放缓的背景下,全球艺术品市场下行压力加大。年度纯艺术拍卖总额160.95亿美元(含佣金),同比2014年减少10.31%。”据雅昌文化集团总裁兼创始人、雅昌艺术市场监测中心(AMMA)创始人、故宫学院副院长万捷介绍,美国以38.38%的市场份额跃居全球第一;中国退居全球第二,市场份额降至30.19%;英国以18.58%市场份额位居第三。 据报告称,在经济尤为不景气的大环境下,西方艺术市场仍显示出不俗的表现,2015年获得与2014年持平的总成交额(112亿美元)。这种蓬勃的发展得益于世界各地的博物馆馆藏系列的全新架构,包括美国、欧洲、中东和大亚洲。 在国际拍卖行业,苏富比、佳士得两家拍卖行的领导地位仍不可动摇。去年佳士得和苏富比占据着拍卖市场的主导地位,在全球10强拍卖行中,佳士得、苏富比分列第一、二把交椅,前者拍卖总成交4,968,338,763美元,后者拍卖总成交4,570,332,893美元。保利拍卖和中国嘉德则分列第三、第四位。 分析指出,佳士得和苏富比去年仅通过3.4万批次拍品就创下95亿美元的战绩,占据全球拍卖市场交易量的7%。而这些盈利中有超过一半都得益于在伦敦和纽约两个城市成交的、少于1,000件的拍品杰作。 全球艺术品收藏市场均在发生变化,顺应时势,多家拍卖行亦在去年均重新做出调整,一方面对拍品结构和拍卖日期作出调整。其中佳士得打破艺术史各个时期的局限,将一批极少数的顶尖拍品汇聚一堂,并为此举办专场。这场革命的标志:《展望过去》专场于2015年5月11日举行,共成交34批次拍品,总成交额高达7.058亿美元,并创下公开拍卖史上总成交额第三高以及平均拍品价格最高的佳绩。 另一方面,互联网的普及已成为全球各大拍卖行的主要筹码,并成为全球拍卖市场发展的核心战略。据调查,全球4500家拍卖行中高达95%都创建了相关网站,而2005年这一数据仅为3%。移动互联网已成为促进各大拍卖行对运作模式进行范式变革的重要因素。 据分析,移动互联网这种新兴经济模式是不可逆转的。最近还出现“银发族”,指的是年纪在50岁以上、购买力高的艺术爱好者和收藏家,主要使用互联网在全球搜索艺术品的买家。为此,他们主要使用完全适合中老年人文化生活习惯的平板电脑和大屏幕智能手机。他们对使用个人电脑访问互联网和拍卖行则有心理障碍。 中国市场 平稳发展但整体有所缩水 作为新兴市场的代表,中国是全球艺术品交易发展最迅猛的市场,多家国际拍卖行均已布局中国大陆,努力耕耘其中。在当今全球经济和金融的大背景下,西方艺术品交易市场基本持平。中国市场由于持续调整,去年整体存在缩水现象。 纯艺术类市场的交易额从2014年的179亿美元滑落至2015年的160亿美元。从调整结果来看,与2015年上半年相比,下半年的调整对市场的影响尤为突出。 不过,该报告认为,对于中国这个快速成长起来的年轻后辈来说,这样的自我调节过程不必过度担忧。据悉,过去八年间,中国的纯艺术类拍卖实现了305%的飞速增长。从2008年的16亿美元飙升至今年的49亿美元。中国收藏家横扫世界各大拍卖会现场,将不少年度最引人瞩目的拍品收入囊中。 从整体成交情况来看,中国艺术品市场成交价格两极分化的现象愈加明显。高端作品市场支撑力度加强,中低端拍品市场波动较大。其中,100万美元以上的高端作品贡献35.79%的市场份额,同比提高10.55%,而且这一价格区间的作品数量比2014年度少了138件,如在中国嘉德上拍的潘天寿《鹰石山花图》(镜心)以4502.47万美元的高价摘得2015年中国纯艺术拍卖高价桂冠。这说明高端作品的“身价”持续上升,人们更加追捧精品中的精品,买家日渐成熟。 其他价格区间市场份额则呈全面下滑态势,其中5万至50万价格区间降幅最大,同比下降5.7%。分析认为,在经济形势下行的情况下,藏家们对艺术品市场信心不足,导致他们对这部分区间的作品购买需求并不大。中央美术学院特聘教授、艺术市场研究专家龚继遂表示,“市场追捧的拍品‘双名’要重合,不但要名家还得要名作,相比之下,普品成交就比较困难,这说明藏家的眼光越来越挑剔,这是市场成熟的表现”。 在区域市场方面,港澳台地区表现相对稳定坚挺,市场份额有所上调,而内地拍卖行情出现大面积下滑,尤其是京津地区下跌幅度最大,降幅达36%。 记者从上述报告中看到,在中国2015年纯艺术成交额TOP10城市中,2015年与2014年相比,北京总成交额下跌33.62%,市场份额仍占据“老大”,达42.04%;上海总成交额下跌48.34%,市场份额为9.06%;天津、台北、济南的总成交额下跌幅度均超过50%。 而广州总成交额虽然亦下跌29.27%,但市场份额同比提升1.52%,达6.15%,分析认为,广州地区各家拍卖行寻求差异化经营方式,形成独特的地方特色。香港市场在去年表现一枝独秀,去年香港纯艺术拍卖成交总额同比上升8.61%,市场份额达23.82%,成为中国唯一成交额上涨的城市。 近现代名家力作高价换手 中国纯艺术品拍卖市场整体成交缩水,但当中的古代书画和早期油画板块表现坚挺。 2015年度中国纯艺术市场明显的发展特征是中国书画和油画及当代艺术板块轮动明显,中国书画的市场份额比去年缩减2.27%,占中国纯艺术市场总额的81.77%。本年度,中国书画板块持续调整,成交数量、成交总额同比分别下降38.75%、29.21%。造成这一现象的原因是中国艺术品市场对该板块长期依赖,造成了相应作品的过度挖掘而导致资源枯竭。 根据市场变化,去年各拍卖公司采取的“量小而精”策略反响不错,古代书画和近现代书画释出多件天价精品,提振了市场信心。46件500万美元以上的中国书画拍品,贡献了12.90%的市场份额,其中,古代书画贡献了30.96%的份额,近现代书画贡献57.74%,由此凸显这两个板块的硬通货属性。 2015年度古代书画表现稳健坚挺,成交量比2014年减少14%,成交额反而增长10%。该年度“石渠宝笈”和宫廷书画支撑了本年度的热点和高价。北京故宫举办的《石渠宝笈特展》与拍卖中的古代书画精品产生联动效应,文徵明、董其昌、冯宁等多位古代书画家刷新个人拍卖纪录。宫廷书画因其珍稀而价格高企,如北京保利推出的《乾隆帝御笔平定台湾二十功臣像赞》(1,204万美元),香港苏富比推出市场罕见的郎世宁《纯惠皇贵妃朝服像》(1,819万美元)成交表现出色。 近现代书画板块表现欠佳,成交量比2014年减少40%,成交额下滑24%,但在中国近现代书画榜单上,名家力作高价换手。表现势头最强劲的当属李可染,其凭借237件拍品,以1.48亿美元的总成交额位居中国艺术家排行榜第三位,紧追张大千和齐白石,在2015年全球前500艺术家成交额排名中,由2014年的32名上升至18名。 另一位艺术家大师潘天寿的书画也备受欢迎,个人作品总成交额比去年增长144%,其《鹰石山花图》成交价为4,502万美元,进入2015年全球纯艺术品拍卖前20榜单。此件作品十年增长近20倍,平均年复收益率超过30%。这说明作品只要在美术史上有定论、在传承出处上清晰有序、无争议,依然能带来超过预期的明星价格。 当代书画由于此前价格虚高造成的泡沫还在消化,加上反腐对这部分市场的剧烈冲击,成交额下滑58%,当代名家范曾、何家英等多位艺术家的成交额大幅缩减。通过研究AMMA独家研发的当代书画50指数发现,2015年交易量和收益率齐跌,以2015年秋拍为例,重复交易数量31对,收报2097点,同比2014年同期下跌79.6%和17.4%。 油画及当代艺术板块由于受到此前中国当代艺术价格泡沫的持续影响,经历了小幅的震荡调整后,市场下行趋势明显。2015年度油画及当代艺术板块总成交量比2014年度缩减26.44%,为8376件,总成交额下滑16.91%,为8.86亿美元。 从市场观察来看,该板块在2015年度出现一些策略变化和结构调整:大陆和港台地区油画及当代艺术板块的成交额差距拉大,由2014年相差8%扩大到35%。 为了应对现当代艺术板块的整体缩水,该年度买家的视线转向相对稳健的早期油画和价格还尚低洼的当代艺术名家、抽象绘画及新绘画作品。早期油画仍旧是赵无极、朱德群、常玉、吴冠中四位油画大师支撑高价,在2015年中国艺术品高价TOP100中,他们四位贡献了74%的作品量。 除此之外,该年度出现了多场学术梳理的“个案”专场,成交良好。如中国嘉德从春拍的“济广致远-王济远艺术专场”到秋拍的“沙耆比利时时期艺术专场”,均实现100%成交,早期油画的学术价值被深度挖掘,其托市的作用再次彰显出来。 |

视点

商讯

|